리노공업(058470) 1분기 실적 악화에 11.01% 급락, 주가 전망은? - Gufinance

Gufinance

·2023. 5. 16. 05:09

1분기 실적 부진으로 주가 하락

리노공업(A058470) 기업 분석, 적정주가

리노공업(A058470) 기업 분석 사명 리노공업 시가총액 2.08조 최대주주 이채윤 (34.46%) 매출 3224억 배당률 0.45% 순이익 1144억 순이익률 35.44% 리노 공업은 PCB와 반도체 IC 검사용 필수 부품인 스프링 컨

gufinance.tistory.com

리노공업(058470)은 반도체 검사용 프로브와 소켓을 제조하는 회사로, 삼성전자와 SK하이닉스 등 국내외 반도체 업체들과 거래하고 있습니다. 따라서 반도체 업계의 수요 변동에 따라 매출과 이익이 크게 영향을 받는 특성이 있습니다.

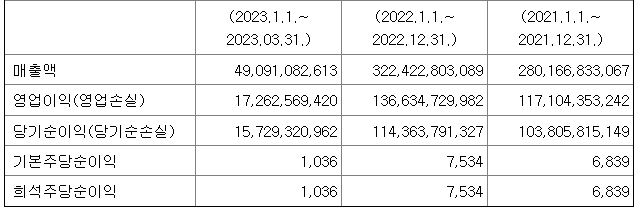

그런데 최근 반도체 업황이 부진한 가운데, 리노공업은 1분기 실적이 시장 예상을 크게 밑돌았습니다. 1분기 매출액은 491억원으로 전년동기대비 17.8% 감소했고, 영업이익은 75억원으로 전년동기대비 64.6% 급감했습니다. 순이익은 50억원으로 전년동기대비 66.4% 줄었습니다.

실적 하락의 주요 원인은 반도체 업체들의 재고 조정으로 인한 수주 감소와 원자재 가격 상승으로 인한 매출원가 증가였습니다. 특히 삼성전자와 SK하이닉스의 DRAM 수요가 감소하면서 리노공업의 DRAM 관련 매출 비중이 줄어든 것이 영향을 미쳤습니다.

리노공업은 이번 실적 발표에 따라 시장에서 실망감이 커지면서 주가가 급락했습니다. 5월 15일 주가는 117,200원으로 전일대비 14,200원(11.01%) 내리며, 시가총액은 1조7,864억원으로 코스닥 시장에서 18위를 기록했습니다.

SK증권, 실적 개선 기대

하지만 일부 증권사들은 리노공업에 대해 여전히 긍정적인 평가를 내놓고 있습니다. SK증권은 리노공업의 투자 의견을 '매수’로 유지하면서 목표주가를 17만원으로 하향 조정했습니다. SK증권은 상반기 예상보다 강한 재고 조정을 반영했지만, 하반기부터는 반도체 수요가 회복되면서 실적 개선이 기대된다고 분석했습니다.

리노공업은 현재 PER이 15.62배로 동일업종 평균인 8.18배보다 높은 수준입니다. 하지만 올해 실적이 작년보다 낮을 것으로 추측되기에 현재 추정 PER은 17배 수준으로 예상치는 더 낮습니다. 하지만 배당수익률은 2.56%로 동일업종 평균인 0.74%보다 높은 편입니다

투자 포인트

구피넌스는 리노공업에 대해 장기적으로는 성장 가능성이 있는 종목이라고 생각합니다.

하지만 단기적으로는 반도체 업황의 불확실성과 주가의 고평가 등으로 인해 주의가 필요하다고 판단합니다.

리노공업은 반도체 업황의 변동에 따라 주가가 크게 움직이는 종목입니다.

투자자들은 반도체 수요와 공급의 균형과 재고 조정의 정도에 주의를 기울여야 할 필요가 있습니다.

또한 리노공업의 실적 개선 여부와 새로운 수주 협상의 진행 상황도 중요한 변수가 될 것으로 보입니다.

자신의 투자 목적과 수익률 기대치에 따라 적절한 매매 전략을 세우시기 바랍니다.

관련 링크

이 글은 특정 종목에 대한 매수 및 매도 추천이 아니며, 투자의 책임은 모두 본인에게 귀속됨을 명시합니다.

구피넌스, GUFI 제공

'Financial Scope > 시황' 카테고리의 다른 글

| 일본주식은 왜 100주 단위로 거래할 수 있을까? - Gufinance (0) | 2023.05.19 |

|---|---|

| 미국 디폴트 가능성은? 바이든 대통령이 자신감을 보이는 이유 - Gufinance (0) | 2023.05.19 |

| 2023 애플 900억 달러 규모 자사주 매입 계획 발표 - Gufinance (0) | 2023.05.07 |

| JM모건, 퍼스트 리퍼블릭 은행 인수와 주가 영향 - Gufinance (0) | 2023.05.06 |

| 2023. 05. 04 스타벅스(NASDAQ: SBUX) 주가 급락 원인과 투자자 여파 분석 (0) | 2023.05.05 |